发布日期:2024-11-04 02:54 点击次数:182

中国星河证券股份有限公司龙天光,张渌荻近期对中邦交建进行探究并发布了探究确认《城市建造和新兴业务增速快,境外协议亮眼》,本确认对中邦交建给出买入评级r18 动漫,面前股价为11.04元。

中邦交建(601800)

事件:公司发布2024年三季报。2024年前三季度,公司完了营收5366.36亿元,同比下落2.26%;完了归母净利润162.74亿元,同比下落0.61%。

事迹适应预期。2024Q1-3,公司完了营收5366.36亿元,同比下落2.26%;完了归母净利润162.74亿元,同比下落0.61%;完了扣非净利润135.20亿元,同比下落11.45%。公司完了探究举止现款净流量-770.28亿元,同比多流出271.98亿元。公司应收账款为1345.98亿元,同比加多147.95亿元。

盈利智力有所普及。2024Q1-3,公司毛利率为11.54%,同比提高0.28pct;净利率为3.91%,同比提高0.12pct。技能用度率为6.14%,同比提高0.28pct。销售用度率为0.38%,同比提高0.08pct;贬责用度率为2.26%,同比提高0.03pct;财务用度率为0.24%,同比提高0.05pct;研发用度率为3.25%,同比提高0.1pct。摊薄ROE为5.16%,同比下落0.45pct。公司财富欠债率为75.19%,同比提高0.01pct。

城市建造和新兴业务新签协议进展亮眼,境外业务增速快。2024年1-9月,公司新签协议12804.56亿元,同比增长9.28%。其中,基建建造业务、基建造计业务、疏导业务和其他业务区别为11494.50亿元、387.16亿元、842.09亿元和80.81亿元,区别同比+10.04%/+6.74%+9.28%/-41.77%。公司加大新兴业务市集设备力度,前三季度新兴业务限度完了新签协议3900亿元,同比增长27%。基建建造中的城市建造等新签协议6127.86亿元,同比增长20.1%。境外地区新签协议2651.62亿元,同比增长24.66%,约占公司新签协议额的21%。其中,基建建造业务、基建造计业务、疏导业务和其他业务区别为2589.79亿元、17.85亿元、35亿元和8.98亿元。

投资提议:瞻望公司2024-2026年归母净利润区别为240.08/247.71/268.43亿元,同比+0.82%/+3.18%/+8.37%,对应P/E为7.49/7.26/6.69倍。防守“推选”评级。

大奶风险领导:固定财富投资下滑的风险;新订立单不足预期的风险;应收账款回收不足预期的风险

证券之星数据中心笔据近三年发布的研报数据打算,华泰证券黄颖探究员团队对该股探究较为深刻,近三年预测准确度均值高达81.89%,其预测2024年度包摄净利润为盈利238.47亿,笔据现价换算的预测PE为7.56。

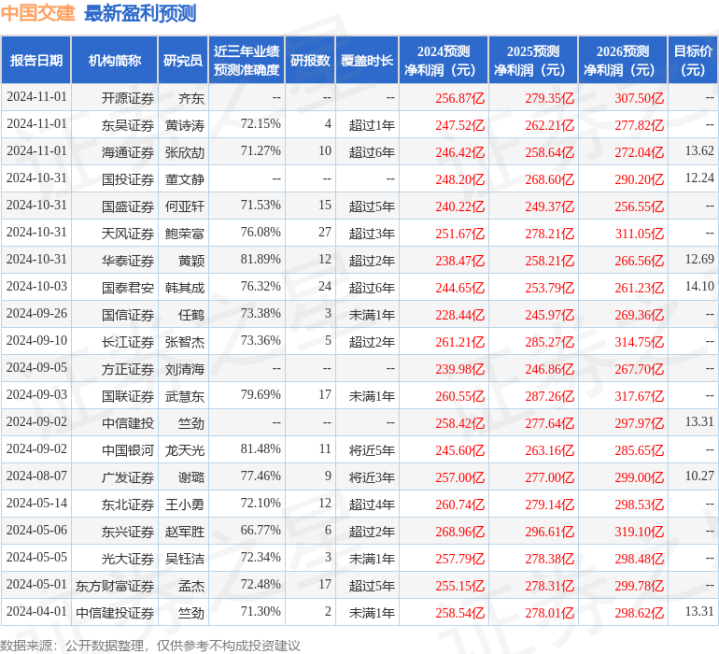

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增抓评级3家;往时90天内机构目的均价为11.82。

以上试验为证券之星据公开信息整理r18 动漫,由智能算法生成,不组成投资提议。